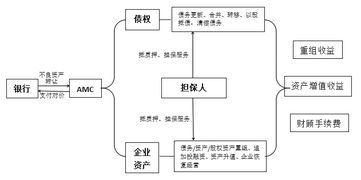

明股實(shí)債“玩砸了” 從最新案例看風(fēng)險(xiǎn)本質(zhì)與監(jiān)管趨勢(shì)

“明股實(shí)債”這一在資管、地產(chǎn)、基建等領(lǐng)域盛行多年的“擦邊球”操作,正隨著經(jīng)濟(jì)周期調(diào)整與監(jiān)管穿透,不斷暴露出其內(nèi)在風(fēng)險(xiǎn)。數(shù)起標(biāo)志性案例的落地,不僅為市場(chǎng)敲響了警鐘,更清晰地勾勒出其運(yùn)作邏輯的脆弱性與未來(lái)的監(jiān)管方向。

一、 何謂“明股實(shí)債”?其“玩法”與誘因

“明股實(shí)債”并非嚴(yán)格的法律概念,而是一種交易結(jié)構(gòu)的通俗描述。其核心在于,投資方以股權(quán)形式(如增資、受讓股權(quán))進(jìn)入目標(biāo)公司,但通過(guò)一系列抽屜協(xié)議(如遠(yuǎn)期回購(gòu)承諾、固定收益支付、差額補(bǔ)足、對(duì)賭條款等),實(shí)質(zhì)上將投資轉(zhuǎn)化為一項(xiàng)具有固定回報(bào)、剛性兌付預(yù)期的債權(quán)。

常見(jiàn)“玩法”包括:

1. “股權(quán)+回購(gòu)”模式: 投資方入股,融資方或其關(guān)聯(lián)方承諾在未來(lái)某個(gè)時(shí)點(diǎn)以固定價(jià)格(通常為本金加固定收益)回購(gòu)股權(quán)。

2. “股權(quán)+差額補(bǔ)足”模式: 投資方入股,享有浮動(dòng)“收益”,但由融資方或其關(guān)聯(lián)方擔(dān)保其本金及最低收益,不足部分予以補(bǔ)足。

3. “對(duì)賭”模式: 以目標(biāo)公司未來(lái)的業(yè)績(jī)、上市時(shí)間為對(duì)賭條件,未達(dá)成時(shí)由融資方股東進(jìn)行現(xiàn)金補(bǔ)償或回購(gòu),實(shí)質(zhì)上保障了投資方的本金與收益。

盛行誘因:

- 對(duì)融資方而言: 可優(yōu)化資產(chǎn)負(fù)債表(計(jì)入權(quán)益而非負(fù)債),降低表面負(fù)債率,便于滿足融資監(jiān)管要求(如房企“三道紅線”前)。

- 對(duì)投資方(尤其是資管產(chǎn)品)而言: 可投資于限制或禁止直接放貸的領(lǐng)域,同時(shí)獲得比傳統(tǒng)債權(quán)投資更高的“固定”收益預(yù)期。

- 對(duì)通道方而言: 創(chuàng)造了業(yè)務(wù)機(jī)會(huì)。

二、 最新案例解讀:“玩砸了”的典型場(chǎng)景

近期司法與仲裁實(shí)踐表明,一旦融資方陷入流動(dòng)性危機(jī),“明股實(shí)債”的“債性”外殼極易破裂,引發(fā)連環(huán)糾紛。

案例焦點(diǎn)一:性質(zhì)認(rèn)定之爭(zhēng)——“是股還是債?”

這是糾紛的核心。當(dāng)融資方無(wú)法履行回購(gòu)或補(bǔ)足義務(wù)時(shí),投資方主張其本質(zhì)為債權(quán),要求還本付息;而融資方的其他債權(quán)人(尤其是破產(chǎn)管理人)則極力主張其為股權(quán),投資方應(yīng)作為股東共擔(dān)風(fēng)險(xiǎn)、劣后受償。法院的裁判趨勢(shì)是實(shí)質(zhì)性重于形式性,綜合考察以下因素:

- 是否有固定回報(bào)承諾? 是否無(wú)論公司盈虧均需支付收益。

- 是否有明確的退出安排? 如明確的回購(gòu)期限、價(jià)格。

- 投資者是否實(shí)際參與公司經(jīng)營(yíng)管理? 通常“明股實(shí)債”的投資方不參與日常經(jīng)營(yíng)。

- 相關(guān)文件是否構(gòu)成一個(gè)整體交易安排? 穿透審查股東協(xié)議、增資協(xié)議與抽屜協(xié)議。

最新司法傾向: 在涉及公司外部債權(quán)人利益或破產(chǎn)清算時(shí),為保護(hù)善意第三人,傾向于認(rèn)定投資方為股東,其“債權(quán)”主張可能無(wú)法獲得支持,導(dǎo)致投資方血本無(wú)歸。

案例焦點(diǎn)二:抽屜協(xié)議的效力與執(zhí)行困境

即便投資方與融資方股東之間的回購(gòu)協(xié)議被認(rèn)定有效,也僅構(gòu)成股東間的合同之債。一旦目標(biāo)公司資不抵債,股東已無(wú)力履行回購(gòu)義務(wù),該筆債權(quán)也淪為普通破產(chǎn)債權(quán),清償率極低。投資方無(wú)法直接向目標(biāo)公司追索,因其法律身份是股東,而非債權(quán)人。

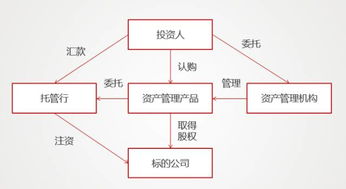

案例焦點(diǎn)三:結(jié)構(gòu)化資管產(chǎn)品的連鎖風(fēng)險(xiǎn)

許多“明股實(shí)債”項(xiàng)目通過(guò)資管計(jì)劃、信托計(jì)劃等結(jié)構(gòu)化產(chǎn)品實(shí)施。底層資產(chǎn)的“爆雷”直接導(dǎo)致產(chǎn)品無(wú)法兌付,引發(fā)投資者與管理人之間的糾紛,管理人因盡職調(diào)查、風(fēng)險(xiǎn)揭示不足等問(wèn)題常常被追責(zé)。

三、 監(jiān)管趨勢(shì):持續(xù)穿透,堵漏清源

金融監(jiān)管機(jī)構(gòu)對(duì)“明股實(shí)債”的立場(chǎng)日益明確和嚴(yán)厲,旨在消除監(jiān)管套利,防范系統(tǒng)性金融風(fēng)險(xiǎn)。

- 會(huì)計(jì)準(zhǔn)則層面: 財(cái)政部發(fā)布的《企業(yè)會(huì)計(jì)準(zhǔn)則第37號(hào)——金融工具列報(bào)》等,強(qiáng)調(diào)根據(jù)經(jīng)濟(jì)實(shí)質(zhì)而非法律形式對(duì)金融工具進(jìn)行分類。具有強(qiáng)制付息義務(wù)的“明股”可能被要求重分類為金融負(fù)債。

- 金融監(jiān)管層面: 資管新規(guī)及其配套細(xì)則明確禁止資產(chǎn)管理產(chǎn)品開(kāi)展“明股實(shí)債”投資。要求“穿透式”監(jiān)管,識(shí)別最終融資人和最終資金來(lái)源,禁止多層嵌套和資金池操作。

- 行業(yè)監(jiān)管層面: 如房地產(chǎn)融資的“三道紅線”政策,旨在真實(shí)反映房企杠桿水平,擠壓通過(guò)“明股實(shí)債”隱藏負(fù)債的空間。基礎(chǔ)設(shè)施REITs等領(lǐng)域也明確要求清理“明股實(shí)債”安排。

- 司法實(shí)踐層面: 最高人民法院通過(guò)案例和會(huì)議紀(jì)要,強(qiáng)化“穿透式審判思維”,在破產(chǎn)等涉及眾多外部債權(quán)人利益的案件中,更注重交易實(shí)質(zhì),保護(hù)交易秩序和安全。

四、 對(duì)資產(chǎn)管理行業(yè)的啟示

對(duì)于資產(chǎn)管理機(jī)構(gòu)而言,傳統(tǒng)的“明股實(shí)債”業(yè)務(wù)模式已不可持續(xù),風(fēng)險(xiǎn)收益嚴(yán)重失衡。未來(lái)方向在于:

- 徹底轉(zhuǎn)型真股權(quán)投資: 提升行業(yè)研究、企業(yè)估值和投后管理能力,真正通過(guò)企業(yè)成長(zhǎng)和價(jià)值創(chuàng)造獲取收益,接受風(fēng)險(xiǎn)的對(duì)稱性。

- 探索合規(guī)的“股債結(jié)合”產(chǎn)品: 在監(jiān)管框架內(nèi),設(shè)計(jì)合法的優(yōu)先股、可轉(zhuǎn)債、夾層基金等產(chǎn)品,清晰界定風(fēng)險(xiǎn)分擔(dān)機(jī)制,并進(jìn)行充分的信息披露。

- 強(qiáng)化盡職調(diào)查與風(fēng)險(xiǎn)識(shí)別: 不僅調(diào)查項(xiàng)目本身,更要穿透核查融資主體的真實(shí)負(fù)債情況和所有潛在的結(jié)構(gòu)化安排,避免陷入復(fù)雜的債務(wù)泥潭。

- 投資者適當(dāng)性管理: 向投資者充分揭示股權(quán)投資的風(fēng)險(xiǎn),打破剛性兌付預(yù)期。

****

“明股實(shí)債”的“玩砸”,是市場(chǎng)對(duì)監(jiān)管套利和扭曲風(fēng)險(xiǎn)定價(jià)行為的自發(fā)清算。它昭示著一個(gè)舊時(shí)代的落幕:依靠法律形式掩護(hù)進(jìn)行固定收益套利的空間已基本消失。對(duì)于資產(chǎn)管理行業(yè)而言,唯有回歸“受人之托,代人理財(cái)”的本源,提升真正的資產(chǎn)配置和風(fēng)險(xiǎn)管理能力,方能行穩(wěn)致遠(yuǎn)。未來(lái)的競(jìng)爭(zhēng),將是真實(shí)投資能力、風(fēng)險(xiǎn)定價(jià)能力和合規(guī)管理能力的競(jìng)爭(zhēng)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.lido360.cn/product/87.html

更新時(shí)間:2026-05-16 01:28:46